Informations importantes

Pour plus de détails, veuillez lire les informations importantes ci-dessous.

Les politiques et réglementations suivantes s'appliquent à toutes les entités juridiques de J.P. Morgan en Europe

Introduction

La norme commune de déclaration (Common Reporting Standard, « CRS ») est un régime mondial de transparence fiscale et de déclaration conçu pour l'échange automatique de renseignements (automatic exchange of information « AEI ») entre les administrations fiscales, élaboré par l'Organisation de coopération et de développement économiques (« OCDE ») pour lutter contre l'évasion fiscale.

Elle impose aux institutions financières déclarantes situées dans une juridiction engagée (c'est-à-dire une juridiction qui a mis en œuvre le CRS) de se conformer à certaines exigences en matière d'identification et de déclaration.

Le CRS est entré en vigueur dans certains pays à compter du 1er janvier 2016 (les « early adopters »), le premier échange d’informations devant être effectué au cours de l'année 2017. D'autres pays ont décidé de mettre en œuvre le CRS un an plus tard (les « late adopters »), le premier échange d’informations devant être effectué au cours de l'année 2018.

Conséquences pour les clients

Les institutions financières situées dans les juridictions engagées dans le CRS sont tenues de déterminer si les clients/titulaires de comptes (y compris les personnes détenant le contrôle de certains types d'entités titulaires de comptes) doivent faire l'objet d'une déclaration, soit en recueillant des informations au moyen d'un document d'autocertification, soit, dans le cas de comptes ouverts avant la mise en œuvre du CRS, en examinant les informations recueillies antérieurement.

Dans le cadre de la procédure de vérification décrite ci-dessus, lorsque le client/titulaire de compte est résident fiscal dans une juridiction déclarante, l'institution financière communique ses informations personnelles et financières à l'administration fiscale de la juridiction dans laquelle l'institution financière est située. L'administration fiscale échangera ensuite les informations reçues de l'institution financière avec l'administration fiscale de la juridiction de résidence fiscale du client/titulaire du compte.

La liste des juridictions déclarantes est déterminée par la juridiction dans laquelle l'institution financière est située.

Mise en œuvre du CRS en Suisse

La Suisse a adopté le CRS en promulguant la loi fédérale sur l'échange automatique de renseignements relatifs aux comptes financiers en matière fiscale (ou « loi AEOI ») le 18 décembre 2015, la date d’entrée en vigueur étant fixée au 1er janvier 2017. Cela signifie que la première période au cours de laquelle les comptes financiers doivent être déclarés en Suisse va du 1er janvier 2017 au 31 décembre 2017, la première déclaration devant être effectuée au plus tard le 30 juin 2018.

La liste des juridictions déclarantes, c'est-à-dire des juridictions avec lesquelles la Suisse échangera des informations, peut être consultée à l'adresse suivante, qui est tenue à jour par les autorités fiscales suisses :

Veuillez noter que l'échange d'informations dans le cadre du CRS sera effectué annuellement.

Pour obtenir des informations plus détaillées sur le CRS et les informations sur les comptes qui seront échangées, veuillez contacter votre interlocuteur chez J.P. Morgan.

Liste des juridictions participantes

Liste des juridictions engagées dans le CRS : https://www.oecd.org/tax/transparency/AEOI-commitments.pdf

Conformément aux exigences de la Directive Européenne relative aux marchés d'instruments financiers (2014/65/UE) et aux normes techniques de réglementation associées, JPMorgan Chase Bank est tenue de respecter certaines obligations en matière de « meilleure exécution ». Le principe de meilleure exécution porte sur la façon dont nous exécutons, plaçons ou transmettons les ordres pour le compte de nos clients de la meilleure façon qui soit.

Vous trouverez ici une description de la politique suivie par J.P. Morgan à cet égard.

Les informations suivantes expliquent les stratégies et les outils utilisés par JPMorgan Chase Bank pour mettre en œuvre et évaluer la qualité de l’exécution des transactions dans les classes d’actifs indiquées ci-dessous.

Pour toute question, n'hésitez pas à prendre contact avec votre conseiller J.P. Morgan.

La Directive révisée sur les services de paiement (DSP2) qui est entrée en vigueur le 13 janvier 2018 est une législation européenne qui vise à améliorer et à encourager des services de paiement innovants et plus sûrs dans toute l’Union européenne (UE).

Ce que vous devez savoir

La législation DSP initiale de 2007 a établi un marché unique pour les paiements au sein de l’UE et amélioré la facilité et l’efficience des paiements transfrontaliers. Depuis 2007, les changements et la modernisation du secteur des paiements ont justifié la révision de la portée originale de la DSP.

La directive révisée représente une nouvelle étape vers une harmonisation complète du marché des paiements de l’UE. Pour toute autre information sur la nouvelle législation et ses caractéristiques, veuillez consulter les Questions et réponses qui figurent sur le site Internet de la Commission européenne.

Informations destinées aux fournisseurs tiers

Conformément à la directive 2 / la réglementation britannique sur les services de paiement, J.P. Morgan Private Bank propose une interface dédiée qui permet aux clients éligibles d’interagir avec leurs comptes de paiement en ligne via des fournisseurs tiers (TPP) réglementés.

Les TPP agréés peuvent se connecter à l’interface dédiée de J.P. Morgan Private Bank pour fournir les services suivants :

- Services d’informations sur les comptes (AIS)

- Services d’initiation de paiement (PIS)

- Fournisseur de services d’émetteur d’instruments de paiement (PIISP)

Les TPP potentiels peuvent tester la fourniture de services en accédant à notre environnement sandbox ici.

https://developer.openbanking-sandbox.privatebank.jpmorgan.com/

Si vous décidez d’offrir des services à nos clients, vous trouverez ici les modalités techniques et les détails d’intégration de notre interface dédiée à la production :

https://developer.openbanking.privatebank.jpmorgan.com/

Si vous rencontrez des difficultés pour accéder aux API ou souhaitez plus d’informations, veuillez nous contacter à l’adresse openbanking.privatebank@jpmorgan.com.

Mécanisme de contingence

Le 3 novembre 2025, la BaFin a accordé à J.P. Morgan SE une dispense de l’obligation de mettre en place un mécanisme de secours conformément à l’article 33(4) du Règlement délégué (UE 2018/389) pour l’Interface Dédiée de J.P. Morgan SE en Allemagne et l’activité de banque privée de sa succursale Luxembourgeoise. Référence BaFin : GZ : CTF 1-K 53 30/001 85#00001

De plus, l’Interface Dédiée utilisée par la succursale londonienne de JPMSE a bénéficié d’une dispense similaire en vertu de la réglementation britannique sur les services de paiement, accordée par la FCA.

Les droits des consommateurs lors des paiements en Europe sont disponibles ici.

Disponibilité et performances de l'interface dédiée et directe

Nous publions chaque trimestre les mesures de performances et de disponibilité de l'interface dédiée utilisée par les fournisseurs tiers et de l'interface directe utilisée par nos clients.

La disponibilité de chaque interface est indiquée sous forme de pourcentage de temps de disponibilité et de temps d'arrêt. Les performances de chaque interface sont calculées en temps de réponse moyen quotidien en millisecondes pour répondre, soit aux requêtes des utilisateurs du service de paiement, soit aux requêtes de tiers.

Rapport de disponibilité et de performances du premier trimestre 2026.

Rapport de disponibilité et de performances du quatrième trimestre 2025.

Rapport sur la disponibilité et la performance du troisième trimestre 2025

Rapport de disponibilité et de performances du deuxième trimestre 2025.

Rapport de disponibilité et de performances du premier trimestre 2025.

Rapport de disponibilité et de performances du quatrième trimestre 2024.

Rapport de disponibilité et de performances du troisième trimestre 2024.

Rapport de disponibilité et de performances du deuxième trimestre 2024.

Rapport de disponibilité et de performances du premier trimestre 2024.

Rapport de disponibilité et de performances du quatrième trimestre 2023.

Depuis le 1er janvier 2018, le nouveau Règlement Européen PRIIP vise à uniformiser l’information précontractuelle des produits packagés proposés à des investisseurs non professionnels et exige la création d’un Document d’informations clés pour certains types de produits.

Les Documents d’informations clés visent à vous aider à comprendre la nature, les risques, les gains et les pertes potentiels d’un produit. Ils visent également à clarifier les principales caractéristiques d'un produit, pour que vous puissiez le comparer à d'autres produits.

Pour toute question, n'hésitez pas à prendre contact avec votre conseiller J.P. Morgan.

Contrats à terme de change – 6 mois

VALIDE À COMPTER DU 1er JUIN 2026

À propos de cet Avis de confidentialité

Le présent Avis est émis par JPMorgan Chase & Co. pour son propre compte et pour celui de ses succursales, filiales et sociétés affiliées, lesquelles sont désignées par le terme de « Responsables du traitement » dans le tableau de la section 13 ci-après (conjointement, « J.P. Morgan », « nous », « notre » ou « nos »). Il s'adresse aux personnes extérieures à notre organisation avec lesquelles nous interagissons y compris les visiteurs de nos sites Internet (nos « Sites »), nos clients, les Collaborateurs de nos entreprises clientes et prestataires, et les autres utilisateurs de nos services (conjointement, « vous »). Les termes utilisés dans cet Avis sont définis à la section 14 ci-après.

Cet Avis de confidentialité est susceptible d’être modifié ou mis à jour à tout moment afin de tenir compte des changements intervenus dans nos pratiques en matière de Traitement des Données à caractère personnel ou des évolutions de la législation applicable. Nous vous invitons à le lire attentivement et à consulter régulièrement la présente page pour prendre connaissance de tout changement que nous pourrions opérer conformément à ses dispositions.

Déclaration relative au Code pour J.P. Morgan Banque Privée

J.P. Morgan Bank SE et ses succursales (la « J.P. Morgan Banque Privée ») est membre du groupe de sociétés JPMorgan Chase & Co. (le « Groupe JPMC »), un groupe bancaire international multiservice. J.P. Morgan Banque Privée fournit une gamme de services de banque privée à ses clients, notamment la gestion discrétionnaire d'investissements, la gestion de fonds de placement et la gestion d'actifs.

Application du Code

Si la majorité des clients de J.P. Morgan Banque Privée sont classés dans la catégorie des particuliers ou sont des personnes physiques, la gestion discrétionnaire des investissements est également effectuée pour certains clients professionnels qui sont des personnes morales. Cette activité entre donc dans le champ d'application du Stewardship Code du Financial Reporting Council britannique (le « Code »). La présente déclaration expose la politique de J.P. Morgan Banque Privée à l'égard du Code [elle est accessible au public sur son site Internet].

Nature de l'engagement envers le Code

Bien que J.P. Morgan Banque Privée ne s'engage pas à respecter le Code, elle soutient néanmoins les objectifs du Code qui consistent à promouvoir le succès à long terme des entreprises de manière à ce que les pourvoyeurs de capitaux puissent également prospérer. En ce qui concerne la gestion discrétionnaire des investissements pour les clients professionnels visés par le Code, J.P. Morgan Banque Privée n'exercera généralement pas de droits de vote. Toutefois, J.P. Morgan Banque Privée peut de temps à autre choisir d'exercer son pouvoir de vote discrétionnaire dans des circonstances où elle estime que le faire sert au mieux les intérêts de ses clients. Toute activité de vote entreprise par J.P. Morgan Banque Privée est traitée comme une question strictement confidentielle entre elle-même et ses clients et, par conséquent, cette activité ne sera pas rendue publique.

Stratégie d’investissement de la de J.P. Morgan Banque Privée

L'objectif global de J.P. Morgan Banque Privée pour son service de gestion discrétionnaire des investissements est de fournir des rendements ajustés des risques qui soient appropriés et en adéquation avec les objectifs financiers et la tolérance au risque de ses clients au fil du temps. J.P. Morgan Banque Privée met en œuvre une approche d'investissement holistique pour ses clients et prend en compte un éventail d'actifs lors de la construction de portefeuilles. Si, lors de la construction de portefeuilles, une exposition aux actions s'avère nécessaire, celle-ci se fera généralement par le biais de structures gérées par le groupe JPMC ou par des gérants d'investissement tiers, telles que des fonds communs de placement ou des hedge funds. Avant d'être investie par les gérants de portefeuilles de J.P. Morgan Banque Privée, chaque structure sera soumise à un processus de due diligence par des équipes de spécialistes travaillant à plein temps, dans le cadre d'un processus qui évalue chaque structure au regard d’un large éventail de caractéristiques. Ce processus a été conçu pour aider les clients de J.P. Morgan Banque Privée à obtenir des rendements ajustés du risque durables lorsqu'ils investissent de façon discrétionnaire dans des actions.

Le présent document explique la politique d’exécution des orders que nous appliquons conformément à notre obligation d’obtenir le meilleur résultat possible lors de l’exécution de vos orders (la Politique d’Exécution des Ordres).

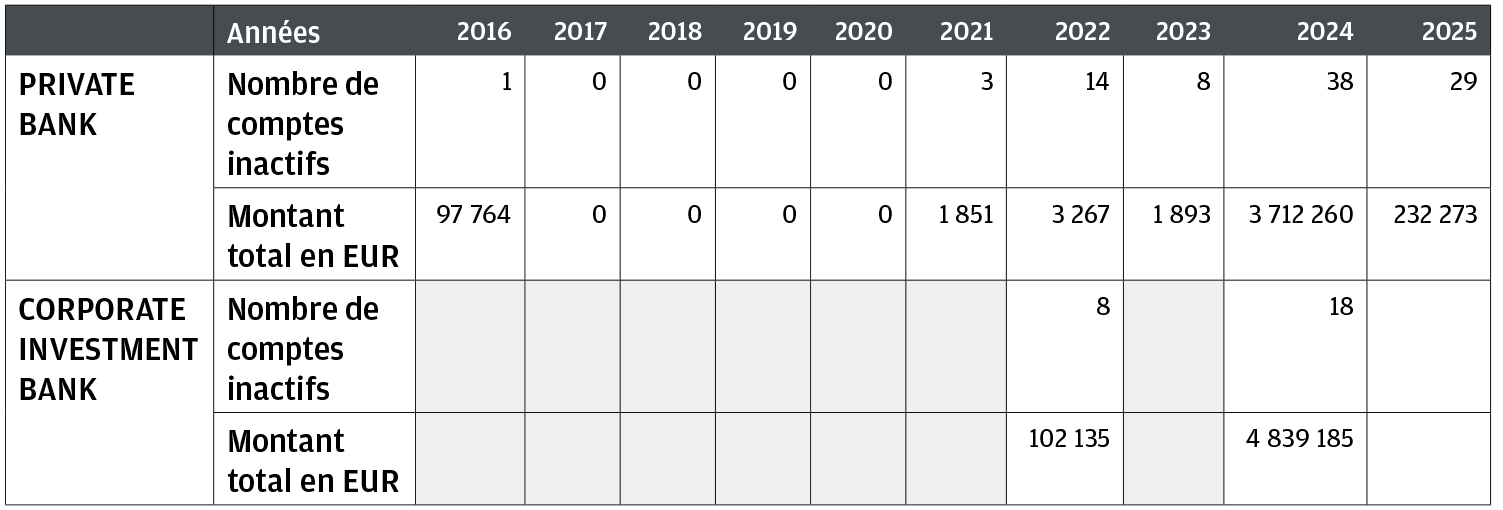

J.P. Morgan SE, succursale de Paris

La loi n° 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d’assurance vie en déshérence, dite loi Eckert, impose aux banques et assurances, de recenser les comptes bancaires inactifs et les contrats d’assurance vie en déshérence afin d’en rappeler systématiquement l’existence à leur titulaire.

Depuis le 1er janvier 2016, les banques et les assurances doivent :

- recenser annuellement les comptes inactifs ;

- en informer les titulaires ou les ayants droit ;

- à l’issue d’un délai de 10 ans d’inactivité, transférer le solde des comptes inactifs à la Caisse des dépôts et Consignations.

Qu’est-ce qu’un compte inactif ?

Un compte est considéré comme inactif lorsque :

- il n’a fait l’objet d’aucune opération à l’initiative de son titulaire et lorsque celui-ci ne s’est pas manifesté sous quelque forme que ce soit, auprès de sa banque et n’a effectué aucune autre opération sur un autre compte ouvert à son nom dans l’établissement pendant une période d’un an.

Ce délai est porté à 5 ans pour les comptes titres, les comptes sur livret, les livrets d’épargne réglementée, les bons de caisse et les comptes à terme. Pour les produits comportant une période d’indisponibilité (PEA), le délai de 5 ans commence à courir au terme de cette période. ou

- à l’issue d’une période de 12 mois suivant le décès du titulaire du compte, les héritiers ne se sont pas manifestés auprès de l’établissement pour faire valoir leurs droits.

La Caisse des dépôts et consignations conservera ces avoirs pendant 20 ans. S’ils n’ont pas été réclamés à l’issue de ce délai de 20 ans (27 ans pour les comptes dont le titulaire est décédé), ils seront ensuite acquis à l’État.

Publication annuelle des comptes inactifs :

- Nombre de comptes inactifs et montant transféré à la Caisse des Dépôts et Consignations au titre de l’année 2025 : 29 comptes et 232 273 euros

- Nombre de comptes inactifs et montant détenus dans nos livres au 31/12 :

Date de publication : 18 mai 2021

Vous trouverez ci-dessous la version électronique du livret intitulé “Exposé des risques”.

Ce livret a essentiellement pour objet de décrire certains risques génériques qui peuvent être communs à tous les investissements, ainsi que de décrire plus en détails la nature et les risques des principaux investissements qui pourraient vous être proposés, que ce soit en direct lorsque vous utilisez nos services en gestion conseillée ou en gestion discrétionnaire, mais également indirectement lorsque vous souscrivez un contrat d’assurance ou de capitalisation investi en unités de comptes, par l’intermédiaire de J.P. Morgan Courtage SAS.

Nous espérons que ce livret pourra vous être utile pour une meilleure connaissance des risques inhérents aux investissements et aux marchés financiers et qu’il pourra vous aider dans la prise de décision relative à votre propre investissement en fonction de vos projets, vos contraintes et votre acceptation du risque de pertes.

Vous pouvez télécharger ce livret en cliquant ici ou en demander une version papier à votre interlocuteur J.P. Morgan habituel.

Les dépôts auprès de J.P. Morgan SE sont couverts par le système allemand de garantie des banques privées pour les déposants et les investisseurs (Entschädigungseinrichtung deutscher Banken GmbH, EdB).

L’EdB (Burgstraße 28, 10178 Berlin, Allemagne, http://www.edb-banken.de) garantit les dépôts reçus par certains établissements de crédit, ainsi que certains de leurs engagements résultant d’opérations sur titres, dans les limites prévues par la loi allemande sur la garantie des dépôts (Einlagensicherungsgesetz) et, le cas échéant, dans le cadre de la loi allemande sur la garantie des investisseurs (Anlegerentschädigungsgesetz). Les particuliers, les sociétés de personnes et les sociétés de capitaux sont éligibles à cette garantie. Les dépôts laissés par des banques et des investisseurs institutionnels (tels que les organismes financiers et les entreprises d’investissement), les organismes de placement collectif en valeurs mobilières, les entreprises d’assurance et les autorités publiques ne sont pas couverts. L’EdB garantit (i) les dépôts dans la limite de 100 000 euros par déposant et (ii) 90 % des engagements découlant d’activités d’investissement (dans la limite d’un montant équivalent à 20 000 euros).

Les engagements correspondant à des instruments au porteur émis par une banque, tels que les obligations au porteur et les certificats de dépôt au porteur, ne sont pas couverts. Une indemnisation est prévue en lien avec les activités d’investissement, en particulier si, contrairement à ses obligations, une banque n’est pas en mesure de restituer les sommes dues à un client dans le cadre d’opérations sur les instruments financiers dont le client est titulaire et qui sont conservés pour son compte par la banque.

En tout état de cause, les mécanismes de garantie des titres ont pour objet d’indemniser la créance résultant de l’indisponibilité des instruments financiers déposés auprès d’un établissement adhérent et non de garantir la valeur de ces instruments.

J.P. Morgan applique une Politique de traitement des réclamations qui vise à assurer que toutes les réclamations sont traitées de manière équitable, cohérente et rapide.

DÉPOSER UNE RECLAMATION

En cas de mécontentement, vous disposez des moyens de recours ci-après : J.P. Morgan SE invite ses clients à s’adresser, dans un premier temps, à leur interlocuteur habituel, c’est-à-dire leur banquier, gérant ou leur Client Service Specialist (« CSS ») pour trouver une solution satisfaisante à ce mécontentement.

Dans un second temps, vous pouvez transmettre votre réclamation ou votre demande par écrit au département Client Experience de la Banque Privée, par courrier électronique: ipb.client.experience@jpmorgan.com

TRAITEMENT DE VOTRE RECLAMATION

Toutes les réclamations reçues seront traitées par notre équipe Client Experience, un département indépendant en charge du traitement des réclamations. Notre équipe s’engage à accuser réception des réclamations reçues dans un délai de dix jours ouvrables à compter de leur envoi (sauf si une réponse peut y être apportée avant ce délai) et (ii) à les traiter dans un délai de deux mois à compter de leur envoi (ce délai de traitement est rapporté à quinze jours ouvrables lorsque la réclamation porte sur la fourniture de services de paiement).

Si une réclamation ne peut être traitée dans ce délai (archives à rapatrier, recherches documentaires, point technique...), J.P. Morgan SE adresse un courrier d’information pour justifier ce délai supplémentaire et vous tenir informé du traitement de votre réclamation.

MODE ALTERNATIF DE RÉSOLUTION DES CONFLITS

Si la réponse apportée par J.P. Morgan SE ne vous satisfait pas, vous pouvez porter votre réclamation auprès des services de médiation suivants :

- Si l’objet de votre réclamation concerne les services d’Investissement (conseil en investissement, exécution d’un ordre de bourse, gestion de votre portefeuille ) vous pouvez transmettre votre réclamation au médiateur de l’AMF.

Une description détaillée des services du médiateur de l’AMF (y compris des renseignements quant à la façon de présenter une réclamation, les critères d’admissibilité et les procédures à respecter) est disponible auprès du médiateur de l’AMF qui peut être contacté à l’adresse suivante : Autorité des marchés financiers, Le médiateur, 17, place de la Bourse, 75082 Paris Cedex 02 ou en ligne sur le site Internet www.amf-france.org (un formulaire est disponible en ligne dans l’espace dédié au médiateur). - Si votre réclamation concerne les services bancaires (crédits, dépôts) vous pouvez adresser gratuitement votre réclamation au médiateur de la Fédération bancaire française. La demande de médiation s’effectue de préférence en ligne sur le site Internet https://lemediateur.fbf.fr/ (où vous pourrez également trouver de plus amples informations sur ce dispositif de médiation). Elle peut également s’effectuer par l’envoi d’un courrier à l’adresse suivante : Le médiateur auprès de la FBF – CS 151, 75422 Paris Cedex 09. 16.4

J.P. Morgan SE étant un établissement de crédit allemand, vous pourriez également avoir le droit de recourir à certains modes alternatifs de règlement des conflits de droit allemand :

- J.P. Morgan SE participe au système de résolution des litiges géré par l’organisme d’arbitrage des consommateurs, vous avez le droit de soumettre votre plainte au médiateur des banques privées allemandes (www.bankenombudsmann.de ; Ombudsmann der privaten Banken, Bundesverband deutscher Banken, Postfach 04 03 07, D-10062 Berlin) ; de plus amples détails sur les procédures du médiateur des banques privées allemandes sont disponibles sur demande ou peuvent être téléchargés à partir de www.bankenverband.de. Nous attirons votre attention sur le fait que ces informations sont en langue allemande.

- Vous avez le droit de soumettre votre réclamation à la procédure de résolution extrajudiciaire des réclamations de la BaFin, soit par courrier, soit par télécopie, soit par courrier électronique adressé à Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Straße 108, 53117 Bonn, Fax : + 49 (0)228 4108-1550, courrier électronique : poststelle@bafin.de ou en utilisant le formulaire en ligne disponible à l’adresse www.bafin.de. 16.5

- Enfin, la Commission européenne a mis en place une plateforme européenne de règlement en ligne des litiges, accessible à l’adresse www.ec.europa.eu/consumers/odr. Un consommateur peut utiliser cette plateforme pour régler à l’amiable un litige résultant d’un contrat en ligne avec une entreprise établie dans l’UE.

QUESTIONS

Si vous avez des questions liées à notre procédure interne de traitement des réclamations, veuillez contacter notre département Client Experience.

Nous avons pris connaissance de certaines escroqueries et tentatives de fraude liées à l'offre de fausses opportunités d'investissement avec J.P. Morgan Banque Privée. Les investisseurs potentiels peuvent être contactés par des personnes se réclamant de J.P. Morgan Banque Privée qui tentent de les persuader d'investir avec eux. Ces personnes peuvent vous contacter par le biais de différents canaux tels que des courriers électroniques, des appels téléphoniques, des SMS, WhatsApp ou autres, afin de vous offrir des conseils, de vous demander un paiement ou de vous proposer des liens vers des sites Internet ou des documents commerciaux relatifs à de faux produits d'investissement.

Les produits qu'ils essaient de vous vendre peuvent porter la marque ou les logos officiels de J.P. Morgan Banque Privée pour paraître légitimes. Lorsque des investisseurs potentiels sont contactés et incités à acheter un produit ou à placer leur argent, il s'agit souvent d'une escroquerie de type « boiler room ». L'approche peut être aimable et rassurante, ou le ton peut être plus impérieux, vous incitant à acheter rapidement sous peine de perdre de l'argent. Ces escroqueries se produisent de temps à autre, il est donc recommandé d'être vigilant. Pour de plus amples informations sur ces escroqueries, veuillez consulter le site Internet Action Fraud.

Si vous recevez un appel d'une personne représentant J.P. Morgan et que vous avez des doutes sur son identité, mettez fin à l'appel. Si vous êtes client de J.P. Morgan Banque Privée, veuillez contacter votre interlocuteur habituel de J.P. Morgan Banque Privée. Si vous n'êtes pas client de J.P. Morgan, sachez que J.P. Morgan n'effectue pas de démarchage téléphonique.

Pour savoir comment contacter la Financial Conduct Authority, veuillez cliquer ici.

Ce que vous pouvez faire pour vous protéger :

- Faites des recherches sur la société, l'investissement et le vendeur pour vous assurer de leur légitimité. Ne vous laissez pas imposer ou inciter à acheter un investissement avant d'avoir étudié la prétendue opportunité.

- Méfiez-vous des investissements qui promettent des profits mirobolants ou des rendements « garantis ». Si un investissement semble trop beau pour être vrai, c'est probablement le cas.

- Soyez prudent lorsque vous répondez à des offres d'investissement spéciales, notamment par le biais de communications non sollicitées, car les fraudeurs ciblent de plus en plus les investisseurs en ligne. Protégez-vous en limitant les informations que vous partagez.

- Méfiez-vous des courriers électroniques urgents, contenant des fautes d'orthographe et de grammaire.

- Ne partagez pas d'informations personnelles telles que votre code PIN, vos mots de passe et ne répondez pas aux questions concernant votre sécurité, même dans le cadre de vos activités professionnelles. Ne présumez pas de l'authenticité d'une demande ou d'une information fournie. J.P. Morgan ne vous demandera jamais ce type d'informations par courrier électronique.

- Faites le test ScamSmart de la Financial Conduct Authority pour vérifier si une opportunité d'investissement qui vous a été proposée est potentiellement une escroquerie.

Article 5 du SFDR Informations au sujet de la politique de rémunération

Date de publication : le 23 septembre 2025 (mise à jour de la version du 10 mars 2021)

Le cadre de la rémunération de la performance par l’entreprise considère la rémunération totale (salaire de base et rémunération incitative). Il repose sur la performance de l’entreprise, celle de la ligne de métier ou de la fonction et celle de l’employé. La performance globale du collaborateur est évaluée au travers de quatre dimensions : les résultats opérationnels ; les clients et parties prenantes ; le travail d’équipe et le leadership ; et les risques, les contrôles et le comportement. Ces dimensions tiennent compte des priorités à court, moyen et long terme qui génèrent une valeur durable pour les actionnaires ainsi que des risques, des contrôles et des objectifs de comportement. Pour que la rémunération soit fonction de la performance, ces dimensions ont toutes le même poids dans le processus, qui intègre aussi d’autres facteurs, notamment les pratiques du marché. Aucune dimension de performance ne peut, seule, déterminer la rémunération totale, mais une seule lacune significative dans l’une des dimensions peut avoir des conséquences négatives non limitées sur la rémunération variable.

L’évaluation objective des performances donne lieu, pour certains collaborateurs des services de gestion de portefeuille, à l’examen, entre autres, des éléments suivants :

- la performance des investissements, généralement pondérée sur le long terme, avec une attention particulière, concernant les gestionnaires de portefeuille, à la performance des investissements par rapport aux indices ou aux concurrents sur des périodes de un, trois, cinq et dix ans ;

- l’ampleur et la complexité de leurs responsabilités en matière d’investissement ;

- la contribution individuelle aux objectifs du client en matière de risque et de rendement ;

- le respect des obligations de l’entreprise en matière de conformité, de risques, de réglementation et de relations fiduciaires avec les clients, y compris le respect des politiques de gestion des risques en matière de durabilité ;

- les objectifs de performance fixés pour J.P. Morgan SE en tant qu’entité juridique, y compris en ce qui concerne les considérations ESG.

En plus des facteurs ci-dessus pour évaluer la performance des professionnels de la gestion, le cadre de la rémunération de la performance par l’entreprise, la performance globale de l’unité opérationnelle et celle de l’équipe de gestion sont pris en compte dans l’évaluation finale de la rémunération incitative de chaque professionnels de la gestion. Les commentaires de la part des spécialistes de JPMorgan en matière de risque et de contrôle sont également pris en compte dans l’évaluation de la performance et la rémunération.

Informations relatives au développement durable sur les produits financiers

Date de publication: 23 octobre 2023

De plus amples informations sur nos produits favorisant les caractéristiques environnementales et sociales ou ayant un objectif d’investissement durable sont disponibles sur JPMorgan Online ou en contactant votre interlocuteur J.P. Morgan.

Pour plus d’informations sur nos produits qui promeuvent des caractéristiques environnementales et/ou sociales ou qui ont un objectif d’investissement durable au sens de l’article 8 et/ou 9 du règlement SFDR, veuillez consulter nos Informations produits en lien avec les Art. 8 et 9 du règlement SFDR, disponibles sur la page des Publications liées au développement durable.

Principales incidences négatives sur les facteurs de durabilité

Date de publication: 30 juin 2025 (modifiant la version datée à compter du 28 juin 2024)

Déclaration relative aux principales incidences négatives des décisions d’investissement sur les facteurs de durabilité

Cette déclaration sur les principaux impacts défavorables sur les facteurs de durabilité couvre la période de référence du 1er janvier au 31 décembre 2024.

Non-prise en considération des incidences négatives des conseils en investissement sur les facteurs de durabilité

Date de publication : 6 février 2026 (modifiant la version du 12 décembre 2025)

Pour les services de conseil en investissement, en général, la Banque ne prend pas actuellement en compte les impacts négatifs des conseils en investissement sur les facteurs de durabilité, car elle surveille de nouvelles orientations réglementaires et l'évolution des pratiques de l'industrie et du marché dans ce domaine.

Certains produits conseillés par la Banque peuvent, dans leur documentation liée à SFDR, indiquer l’ approche spécifique qu’ils adoptent concernant la prise en compte des principales incidences négatives des décisions d’investissement sur les facteurs de durabilité. Lorsqu’un client a informé la Banque qu’il a une préférence en matière de durabilité pour la prise en compte de ces facteurs dans le cadre des conseils qu’il reçoit , la Banque tiendra compte de cette préférence lors de ses recommandations relatives aux produits ci-après : les fonds communs de placement, les fonds indiciels cotés , les fonds indiciels sur matières premières, les titres de créances négociés en bourse et le Fonds Général , dès lors que l’émetteur de ces produits a fourni suffisamment d’informations pour permettre à la Banque de déterminer si le produit prend en compte les principals incidences négatives . Les principals incidences négatives peuvent être prises en compte de différentes manières selon l’approche ou la stratégie du gestionnaire ou de l’émetteur du produit.

Non-prise en considérations des incidences négatives des conseils en assurance sur les facteurs de durabilité

Date de publication : 6 février 2026 (modifiant la version du 12 décembre 2025)

Pour le service de conseil en assurance, la Banque n’envisage pas, à ce jour, de prendre en compte, les principals incidences négatives sur les facteurs de durabilité, dans la mesure où elle suit l’évolution des orientations réglementaires ainsi que le développement des pratiques du secteur et du marché dans ce domaine.

Certains produits conseillés par la Banque peuvent, dans leur documentation liée à SFDR, indiquer l’ approche spécifique qu’ils adoptent concernant la prise en compte des principales incidences négatives des décisions d’investissement sur les facteurs de durabilité. Lorsqu’un client a informé la Banque qu’il a une préférence en matière de durabilité pour la prise en compte de ces facteurs dans le cadre des conseils qu’il reçoit , la Banque tiendra compte de cette préférence lors de ses recommandations relatives aux produits ci-après : les fonds communs de placement, les fonds indiciels cotés , les fonds indiciels sur matières premières, les titres de créances négociés en bourse et le Fonds Général , dès lors que l’émetteur de ces produits a fourni suffisamment d’informations pour permettre à la Banque de déterminer si le produit prend en compte les principals incidences négatives . Les principals incidences négatives peuvent être prises en compte de différentes manières selon l’approche ou la stratégie du gestionnaire ou de l’émetteur du produit.

Risques de durabilité

Règlement sur les informations financières durables, Article 3

en date du 12 décembre 2025 (modifiant la version du 23 octobre 2023)

Dans le cadre du Règlement européen sur la publication d’informations en matière de durabilité (2019/2088) (SFDR), nous sommes tenus de fournir des informations sur nos politiques d’intégration du risque de durabilité dans nos décisions d’investissement, nos conseils en investissement et nos conseils en assurance.

Le « risque en matière de durabilité » est défini dans SFDR comme un événement ou une situation dans le domaine environnemental, social ou de la gouvernance qui, s’il survient, pourrait avoir une incidence négative importante sur la valeur d’un investissement.

J.P. Morgan SE (« JPMSE ») tient compte des risques en matière de durabilité dans ses processus de due diligence pour:

- Les fonds détenus dans ses stratégies de gestion discrétionnaire

- La sélection de prestataires tiers de conseils en investissement ou de services de gestion discrétionnaire en lien avec de telles stratégies

- Certains fonds d’Organismes de Placement Collectif en Valeurs Mobilières (« OPCVM ») sur lesquels des conseils en investissement sont fournis

- Certains Fonds d’Investissement Alternatifs (« FIA ») sur lesquels des conseils en investissement sont fournis

- Les Produits d’Investissement Basés sur l’Assurance (« IBIPs ») sur lesquels des conseils en assurance sont fournis

Les politiques de JPMSE concernant la prise en compte du risque de durabilité ont été intégrées dans des manuels et des procédures spécifiques aux équipes pour l’ensemble de ses activités. Les gérants de portefeuille de JPMSE reçoivent des informations sur les risques de durabilité dans le cadre des processus de due diligence mentionnés ci-dessus et sont encouragés à prendre en compte les risques de durabilité lorsqu’ils prennent une décision d’investissement.

Le risque en matière de durabilité n’empêcherait pas en soi JPMSE de réaliser ou de recommander un investissement. Au contraire, il constitue un élément des processus globaux de gestion des risques de JPMSE, et l’un des nombreux risques qui peuvent, en fonction de l’opportunité d’investissement spécifique, être pris en compte dans la détermination du risque par JPMSE.

Un lien vers la déclaration de divulgation pertinente pour d'autres domaines d'activités de JPMSE en dehors de la gestion de patrimoine peut être trouvé ici.

Historique des modifications

Cet historique des modifications résume les mises à jour et les modifications apportées aux divulgations liées à la durabilité présentées sur cette page web.

Introduction

Cette politique définit la manière dont nous intégrons l’engagement des actionnaires dans notre stratégie d’investissement lorsque nous gérons les portefeuilles de nos clients dans le cadre d’un mandat de gestion discrétionnaire. Conformément à ces mandats, J.P. Morgan Private Bank, peut investir directement dans des actions émises par des sociétés ayant leur siège social dans un État membre de l’UE et dont les actions sont admises à la négociation sur un marché réglementé situé ou opérant dans un Etat membre de l’UE.

J.P. Morgan Private Bank investit généralement dans des actions indirectement via des portefeuilles gérés par des tiers (c’est-à-dire des Organismes de Placement Collectifs et des fonds cotés en bourse) et investit également en actions directement via des comptes gérés séparément pour lesquels un conseiller en investissement tiers est nommé (collectivement, les « Portefeuilles tiers »).

J.P. Morgan Private Bank a également délégué la gestion financière de certains portefeuilles discrétionnaires en actions à J.P. Morgan Asset Management (UK) Limited (« JPMAM ») ou des gestionnaires d’actifs tiers. Cette politique d’engagement s’applique uniquement aux activités d’engagement directement menées par J.P. Morgan Private Bank.

Pour plus d’informations sur l’approche de JPMAM en matière d’engagement, veuillez consulter le site Web de JPMAM : https://am.jpmorgan.com/gb/en/asset-management/per/about-us/investment-stewardship/

Comment suivons-nous les sociétés dans lesquelles nous investissons ?

J.P. Morgan Private Bank n’assure pas directement le suivi des sociétés émettrices. Cependant, J.P. Morgan Private Bank entreprend une revue des Portefeuilles tiers, y compris l’approche des conseillers ou gestionnaires de Portefeuille tiers (« Gestionnaires de Portefeuille tiers ») pour suivre les sociétés émettrices.

Avant d’intégrer un Portefeuille tiers, J.P. Morgan Private Bank entreprend un exercice détaillé de due diligence d’évaluations qualitatives et quantitatives qui examine, entre autres, les mérites de l’investissement, l’éligibilité environnementale, sociale et de gouvernance (« ESG ») et les considérations principales d’impact négatif (« PAI ») et priorités du Portefeuille tiers. Les informations sont collectées et analysées par les équipes de due diligence jusqu’à ce que les équipes de due diligence et de gestion de portefeuille sont convaincues que suffisamment d’informations ont été reçues pour répondre aux critères d’intégration de J.P. Morgan Private Bank. Les informations sont ensuite présentées au Comité de supervision des investissements, qui décide d’approuver ou non le Portefeuille tiers concerné.

Les Portefeuilles tiers approuvés font l’objet d’une revue périodique. Les équipes de due diligence et de gestion de portefeuille maintiennent un dialogue avec les Gestionnaires de Portefeuille tiers, ce qui comprend une série de questions visant à évaluer et à réviser les informations fournies précédemment. Les équipes de due diligence et de gestion de portefeuille examinent régulièrement les informations rassemblées reçues sur les Portefeuilles tiers et effectuent des évaluations intermédiaires. Ces évaluations comprennent, mais sans s’y limiter, la mise en œuvre par le Gérant de Portefeuille tiers de la stratégie indiquée, l’éligibilité ESG (incluant l’examen des informations ESG/PAI), les performances et les risques financiers et non financiers, la structure du capital et la gouvernance d'entreprise, ainsi que les évaluation des sociétés émettrices. À partir de ces revues, une recommandation de surveillance, de probation, de résiliation ou de maintien du statut approuvé est faite au Comité de supervision des investissements de J.P. Morgan Private Bank. Ce Comité peut mettre en question, ou approuver ou rejeter la recommandation.

Comment interagissons-nous avec les entreprises dans lesquelles nous investissons ?

J.P. Morgan Private Bank n’entreprend pas directement d’activités d’engagement actionnarial avec les sociétés émettrices (en raison de la nature de son activité de gestion privée et de sa clientèle). Cependant, J.P. Morgan Private Bank s’engage auprès des Gestionnaires de Portefeuille tiers avant et pendant la période d’investissement dans le cadre des processus de sélection et de suivi continu décrits ci-dessus, y compris en demandant des informations sur les approches des Gestionnaires de Portefeuille tiers en matière d’engagement avec les sociétés émettrices.

Les équipes de due diligence collectent des informations sur les Portefeuilles tiers via des demandes d’informations et des questionnaires. Ces questionnaires peuvent inclure des demandes d’informations sur l’intégration ESG et sur l’engagement/la gérance, ainsi que d’autres questionnaires ad hoc ou thématiques.

Droits de vote et recours à des conseillers en vote

J.P. Morgan Banque Privée n'exerce pas de droits de vote au nom de ses clients et ne collabore actuellement avec aucun conseiller en vote. Toutefois, les clients de JPMSE peuvent exercer leur droit de vote sur les actions qu'ils détiennent en compte via J.P. Morgan Online International (JPOI) sans aucuns frais.

Conflits d’intérêts réels ou potentiels

J.P. Morgan Banque Privée a mis en place des politiques et des procédures de résolution des conflits d'intérêts. Ces politiques et procédures s'appliquent à toutes ses activités d'engagement.

J.P. Morgan (Suisse) SA

Les Conditions générales applicables aux clients gouvernent la relation commerciale entre vous et J.P. Morgan (Suisse) SA.

EN VIGUEUR AU 22 JANVIER 2025

Ce livret illustre les scénarios dans lesquels J.P. Morgan (Suisse) SA peut être tenue ou autorisée à partager certaines informations avec des tiers ou des sociétés affiliées.

Le livret peut être modifié ou mis à jour de temps à autre pour refléter les changements dans nos pratiques en ce qui concerne la divulgation des données des clients en Suisse ou à l'étranger, ou les changements dans la loi applicable. Nous vous encourageons à lire attentivement ce livret et à consulter régulièrement cette page pour examiner les modifications que nous pourrions apporter.

Les marchés financiers présentent de nombreux risques dont les investisseurs doivent être conscients avant d’investir. La politique de J.P. Morgan (Suisse) SA (la « Banque » ou « J.P. Morgan » ou « nous ») est d’attirer l’attention de son (ses) client(s) (le « Client » ou I’« Investisseur » ou « vous ») sur les facteurs de risques particuliers rendant certains investissements plus risqués et/ou plus complexes que des investissements standards. Le présent Exposé des risques fait partie des conditions générales et particulières applicables aux clients de J.P. Morgan (« Conditions applicables aux clients »).

Mes dépôts sont-ils protégés par la garantie des dépôts esisuisse?

Oui, J.P. Morgan (Suisse) SA a l'obligation, comme toute banque et toute maison de titres en Suisse, de signer l’Autorégulation «Convention entre esisuisse et ses membres». Les dépôts des clients sont donc assurés jusqu'à un plafond de CHF 100’000 par client. Sont également considérées comme dépôts les obligations de caisse déposées auprès de la banque émettrice au nom du déposant. C'est esisuisse, dont le fonctionnement est expliqué en détail à l'adresse https://www.esisuisse.ch/fr, qui assure la garantie des dépôts en Suisse.

Chez J.P. Morgan, les intérêts de nos clients sont au premier plan de nos préoccupations lorsque nous les aidons à préserver et à faire fructifier leur patrimoine. Nous sommes convaincus que la prise en compte de facteurs Environnementaux, Sociaux et de Gouvernance (ESG) pertinents apporte une valeur ajoutée au processus d’investissement grâce à la limitation des risques, à la saisie d’opportunités et à l’exploitation de mégatendances en matière de développement durable. En outre, si vous souhaitez exprimer votre point de vue en matière d’ESG au travers de vos investissements, nous proposons des produits innovants et flexibles qui reflètent vos préférences. Des informations supplémentaires sont disponibles dans le résumé sur les préférences ESG.